保険のキホン

民間の保険の前に、「社会保険」がある!

年金制度・健康保険制度などの社会保険には、国民のすべてが加入しています。日本は先進国の中でも、社会保険制度の整備が比較的進んでいる国です。とくにサラリーマンに対しては、手厚い公的保障が準備されているといえます。民間の保険に入る以前に、すでに社会保険という手厚い保険に入っていることをまず認識しましょう。そして社会保険制度の内容を理解したうえで、「民間の保険は社会保険を補うもの」という考え方に基づいて、保険を設計していくことをおすすめします。

【主な社会保険】

- 「万一のこと」に備える保障▶遺族年金

- 「病気やケガ」に備える保障▶健康保険・障害年金

※このサイトでは、社会保険制度の中でも「万一のこと」と「病気やケガ」に備える保障にフォーカスしてご説明します。

※このサイトに記載の公的年金制度・公的医療保険制度に関する内容は、2013年10月1日現在のものであり、将来変更される可能性があります。

「万一のこと」に備える保障

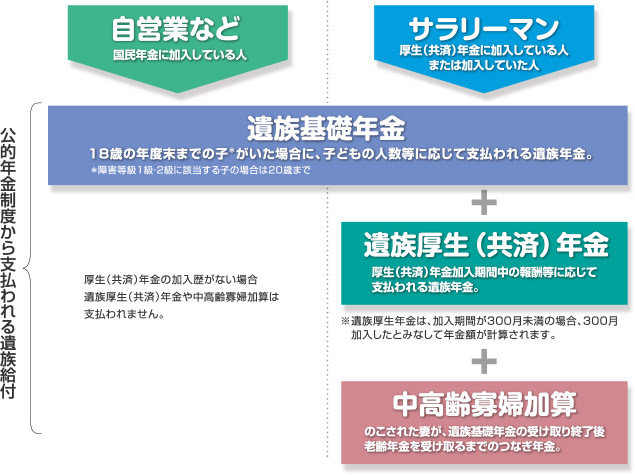

年金制度というと老後の生活を支える「老齢年金」がまず思い浮かびますが「万一の保障」を提供しているのも実は年金制度です。一家の大黒柱に万一のことがあったとき、のこされた家族には一定の条件のもとに「遺族年金」が支払われます。保障の内容は、サラリーマンと自営業の間で大きく異なります。

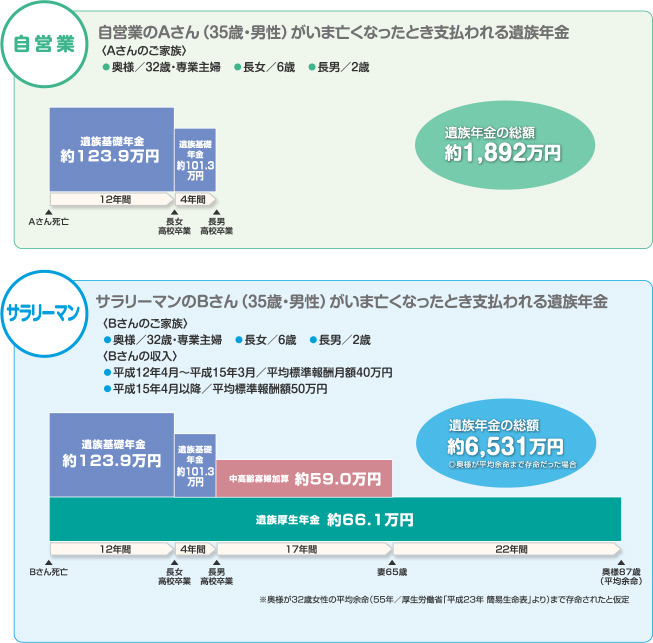

自営業とサラリーマンとの間で、どれくらい保障に違いがあるのか年齢や家族構成が同じAさん(自営業)とBさん(サラリーマン)の例で比較してみましょう。

自営業とサラリーマンとでは、公的保障にこれほど差があります。自営業の方は、万一のことに備えて、自助努力でしっかりと保障を確保しておくことが大切です。

「病気やケガ」に備える保障

健康保険制度について

すべての国民は、「健康保険制度」によって守られています。どの制度に加入しているかは、勤務先や年齢などによって異なります。

加入している制度により保障内容は異なります。これについて、3つのポイントに整理して考えるとよいでしょう。

〈健康保険制度を考える3つのポイント〉

①医療費の自己負担 ②高額療養費制度 ③傷病手当金

①医療費の自己負担

②高額療養費制度

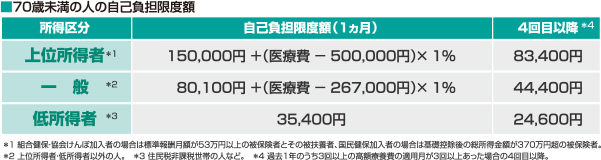

医療費の自己負担額を一定の限度内におさめる制度を「高額療養費制度」といいます。この制度により、どんな高額な診療を受けても、保険診療である限り、月々の負担をある程度まで抑えることができます。「高額療養費制度」における自己負担限度額は、年齢や所得によって異なります。

◎70歳以上の方の場合は、さらに細かく区分が設定されています。

詳しくは市区町村など保険者にお問い合わせください。

〈以下のようなものは健康保険が適用されず、「高額療養費制度」の対象にもなりません。〉

●差額ベッド代 ●先進医療を受けた場合の技術料 ●保険適用外の診療にかかる費用

●入院時の食事代のうち一定額

③傷病手当金

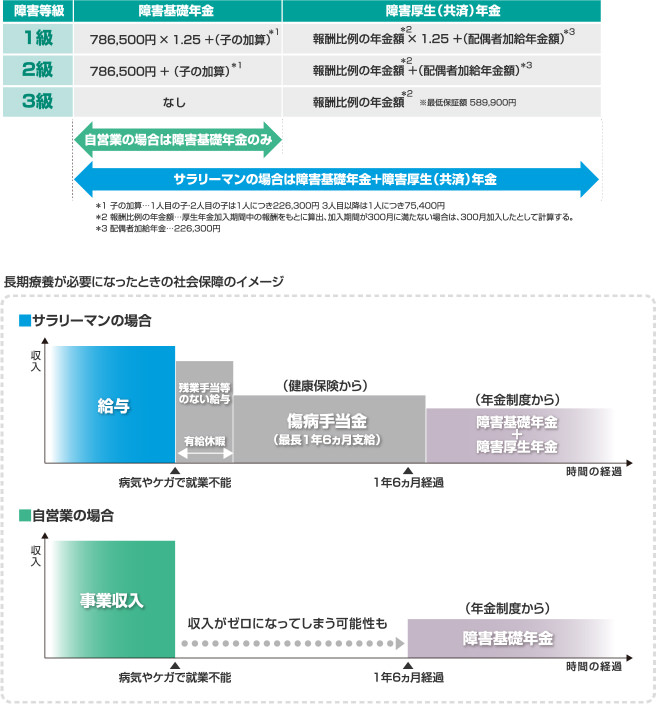

「傷病手当金」とは、勤めている人が病気やケガで働けなくなったとき、最長1年6ヵ月間、標準報酬日額の3分の2の金額が組合健保や協会けんぽから支払われる制度です。「サラリーマンの特権」ともいえるもので、国民健保に加入している自営業の方には適用されません。

障害年金について

年金制度においては、「老齢年金」「遺族年金」のほかに、病気やケガで働けないような状態を保障する「障害年金」も準備されています。給付水準は認定された障害等級により異なるとともに、サラリーマンとそれ以外とでは差異があります。また、障害年金が支給されるのは、その障害の原因となった病気やケガの初診日から1年6ヵ月経過後です。

◎障害年金には様々な支給要件があり、それを満たさなければ支給されません。

■障害年金の支給額(年額) ※平成24年度価額

自営業の方は、「万一の備え」と同様に「病気やケガへの備え」も自助努力でしっかりと確保しておくことが大切です。