保険のオキテ

[保険選びには5つのオキテがある]

保険は人生で2番目に高い買い物

保険は「住宅に次ぐ人生で2番目に高い買い物」といわれます。たとえば、月に3万円の保険料を25歳から60歳まで払ったとすると、払い込む保険料の総額は[3万円×12ヵ月×35年=1,260万円]です。こんなにたくさんのお金を払うものだからこそ、自分の頭でしっかり考えて、納得したうえで保険に入るべきではないでしょうか。

保険会社や保険代理店のいいなりになっていないか?

保険会社の営業職員や保険代理店のセールス担当者は、たしかに「保険のプロ」です。しかし、だからといって「プロがいっているなら間違いないだろう」と鵜呑みにするのは禁物です。あなたが「入るべき保険」と、保険の売り手が「入ってほしい保険」とが、必ず一致するとは限らないと考えておくべきでしょう。

あなたが真剣に導きだした結論は、つねに正しい。

もちろん、他者の意見を参考にすることが有益であることもありますが、最終的に「どんな保険でどの程度の保障を確保するべきか」は、あなた自身で決めるしかありません。ベストの答えはあなたにしか見つけられないのです。逆にいえば、あなたが真剣に考え、真剣に導きだした結論は必ず正しいといえます。あなたの選択をサポートするのが、このサイトです。

目的のない保険はあり得ない

あなたが保険に入る目的は何でしょうか?もしものとき、家族を守るためですか? それとも、自分自身を守るためですか? あるいは、老後の豊かさのためですか? 目的が明確でないまま保険に入ることは、目をつぶってお金をドブに捨てているようなものです。まず「何のために保険に入るか」を見極めることが、保険選びの第一歩といえるでしょう。

家族を守る

「家族を守る」とは、たとえば、あなたに万一のことが起きたときでも家族が守られ、その後の家族の生活がそれまで通り維持されるための保障を確保することをいいます。とくに、一家の家計を支えている大黒柱の方は、これを軸に保険を設計するべきでしょう。

自分自身を守る

「自分自身を守る」とは、病気やケガで入院したり、介護が必要な状態になったときなどに、自分と家族の生活が維持されるための保障を確保することをいいます。一定の年齢以上の方、子どもがいない、または子どもがすでに成人しているご夫婦などは、これを軸にした保険プランを検討べきでしょう。

老後の豊かさを築く

保険を使って、将来のための金融資産を築くことも可能です。たとえば、「終身保険」には「解約返戻金」があります。一般的な終身保険では、一定期間経過後は払い込んだ保険料の総額を超える解約返戻金が返ってきます。つまり「終身保険で一生涯の死亡保障を確保すること」とは「万一に備えながら資産を築くこと」と同義なのです。

保険が家計を圧迫したら本末転倒

家計支出の中で「保険料の支払い」が馬鹿にならない出費となっているケースが一般的です。保険の基本的な役割とは、イザというときに家族の生活を守ることです。家族を守るための保険が、家族の生活の基盤である「家計」を必要以上に圧迫してしまったとしたら、それこそ本末転倒というべきでしょう。保険をプランニングする際には、家計全体のバランスをよく考えて、無理のない範囲で保険設計することが肝要です。

「掛け捨てはソン」と考える人は保険に入らないほうがいい!?

月々払い込む「保険料」とは何でしょうか?それは、安心に暮らすための「コスト」であると保険天使では考えています。「万一のことがあっても保険金がおりるから大丈夫」という安心を、月々「保険料」という代金で買っている、という考え方です。そこには損とか得とかいった概念が入り込む余地はありません(もちろん保障に対する保険料の多寡という問題はあるでしょうが)。払った保険料はムダになってこそ、つまり「万一のことは起きなかった」という結果こそが喜ばしいはずです。それを「保険料がムダになって損をした」と考えるような方は、そもそも保険など入らないほうが良いかもしれません。

そもそも「掛け捨て」の部分がない保険は存在しない

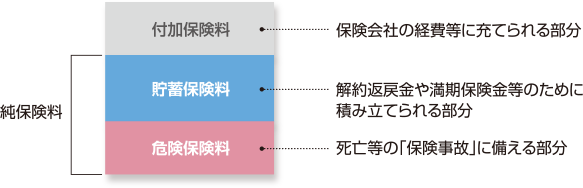

保険に少しくわしい方は、「終身保険や養老保険などは払い込んだ保険料以上の解約返戻金や満期保険金が返ってくる」→「掛け捨てではないのでトクだ」と考えているかもしれません。しかし下の図をみてください。これは終身保険や養老保険など「掛け捨て」ではない保険の保険料の構造を示したものです。

■終身保険・養老保険など貯蓄性の高い保険の保険料の構造

死亡保険の保険料には、必ず「危険保険料」が含まれています。そして、「危険保険料」は万一のことが起きない限り「掛け捨て」になります。終身保険や養老保険は「掛け捨ての保険」に「貯蓄の機能」がプラスされているに過ぎないのです。「万一に備えた保障を確保する」という目的を純粋に追求するのであれば、貯蓄機能をもたない定期保険や収入保障保険など「掛け捨て」の保険を軸にプランニングするのが基本といえるでしょう。

必要な保障額を確保するためには「掛け捨て」が現実的

「必要保障額」という概念があります。これは、世帯主に万一のことがあった場合、家族の生活を維持するために必要な金額、つまり、保険で確保すべき保障額のことです。たとえば、30歳男性の必要保障額が3,000万円だったとします。この保障額を掛け捨てではない「終身保険」で確保しようすると、月々の保険料は60歳払済で6万円前後と考えられます。30歳の若さで、これだけの保険料を負担できる方がどれくらいいるでしょうか?一方、掛け捨ての定期保険であれば、保障額3,000万円、保険期間を60歳までとすると、月々の保険料は1万円程度でしょう。保障額が逓減する収入保障保険であれば、保険料はさらに安くできます。家計の健全性という観点からみても、万一に備えた保障は「掛け捨て」で確保するのが現実的といえるでしょう。

※上記でお示ししている保険料はあくまでもイメージです。同じ保障額であっても保険料は保険会社によって異なります。

人生の節目は保険を見直す機会

ライフステージがかわるにつれて、保険の目的や確保すべき保障額(必要保障額)は変化していきます。結婚、お子さまの誕生、マイホーム購入、お子さまの独立、定年退職など、人生の節目節目で保険の内容を見直すことが大切です。

いちばん良くないのは「放っておくこと」

契約から10年以上経っている保険は、いまの自分の保険ニーズにあっているかどうか点検することをおすすめします。その間に、さまざまな出来事があったはずですし、ご家族や家計の状況も変化しているはずです。いちばん良くないのは、一度入った保険を、「あのときはよく考えて入ったのだから大丈夫」と安心してしまって、そのまま放っておくことです。

保険を見直す際のご注意

- それまで入っていた保険を解約して新しい保険に入ろうとする際は、必ず新しい契約が成立してから従前の保険を解約するようにしてください。年齢や健康状態によっては、新たに入ろうとする保険の契約が成立しない可能性もあるからです。そのとき従前の保険を解約してしまっていると、場合によっては「無保険」の状態になりかねません。

- 保険には「予定利率」が設定されています。予定利率とは、保険会社が契約者に対して約束する運用利率のことで、予定利率が高い保険ほど割安な保険料で保障を確保できます。予定利率は市場金利の状況によって変化し、バブル崩壊後は低く抑えられていますが、かつて予定利率が非常に高い時代がありました。このころに加入した保険、とくに終身保険や養老保険など貯蓄性の高い保険は「お宝保険」と呼ばれています。「お宝保険」を持っている場合は、できるだけ解約しないで持っておくことが得策といえるでしょう。保険会社によっては、契約者にそれと知らせないで「新しい保険が出たのでこれに乗り換えましょう」と、自社が引き受けている「お宝保険」の解約を持ちかけてくるケースもあります。保険会社にとっては、金利が低い状況になっているのに予定利率の高い保険契約を継続されていることは「逆ザヤ」となり、不利だからです。保険会社が自社の保険の解約の提案をしてきた場合は、保険証券の「予定利率」を必ずチェックしましょう。