その保険って、要る?

ボーナスつきの保険(生存祝金等)

基本的には黒天使の主張に賛成

「ボーナスつき」の仕組みについては黒天使が説明してくれているので、ここでは触れないことにします。黒天使の主張に大筋で賛成で、「ボーナスつきだから“掛け捨て”よりもトク」などと考えるのは間違っているといえます。

貯蓄部分だけみると意外に有利な場合も

黒天使がいうように「保険に“積立預金”の機能を無理矢理くっつけている」のが、この保険の基本的な構造だと思います。「保険」と「貯蓄」は本来は別モノなので、そもそも一緒くたにすべきではないのですが、あえて「貯蓄」の部分だけフォーカスしてみると、意外に高利回りで運用している商品もあります。とくに「無事故給付タイプ」の中には、特約保険料に対するボーナスの金額が年利3%以上で運用した金額になっているものもあるようです。ただし、この場合は「無事故の場合に限ってボーナスが受け取れる」という条件がつくので、単純に利率だけで評価することはできません。

仕組みを理解したうえであえて活用する選択肢も

「ボーナスつき」の仕組みを充分に理解したうえで、あえて「貯蓄」と割り切って活用するという選択肢もあります。もちろん、主契約部分の保障が自分にとって必要であるかどうかをきちんと見極めておくことが前提となります。「なかなか貯蓄ができない」と考えている人にとっては、保険料が預金口座から自動的に振り替えられることで「強制的に貯蓄ができる」という機能が有益な場合もあります。ただし、貯蓄との違い、たとえば流動性が低いことや、預金保険機構の保障対象とならないことなどについては、しっかり把握しておいてください。

現在ご加入中の保険を解約することは避けるべき

ご加入中の保険が「ボーナスつき」であった場合は、原則そのままにしておきましょう。貯蓄部分は「払った保険料が戻ってくるだけ」であったとしても、本体の保障自体にネガティブな影響を及ぼすようなものではなく、いってしまえば「毒にも薬にもならない機能」です。中途解約をしてしまうと不利になることもあるので、もし、どうしても解約される場合は、ボーナスを受け取った直後がベターでしょう。

「掛け捨てではない」はマヤカシ!?

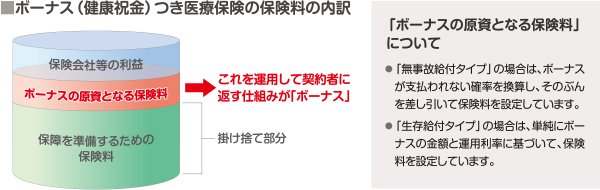

ボーナスつきの医療保険は、「掛け捨てはイヤ」と考えている人のニーズに応えたものでしょう。実際に「この保険は掛け捨てではありません」という謳い文句で売っている会社もあるようです。しかし、保険料の内訳をみてください

支払われるボーナスは「ボーナスの原資となる保険料」を運用して、その運用成果を定期的に契約者に戻しているだけで、本体の医療保険はあくまでも「掛け捨て」なのです。つまり、掛け捨ての保険に「積立預金」の機能を無理矢理くっつけたものがこの保険の正体なのです。

「ボーナス」という言葉にだまされてはダメ

「ボーナス」と聞くと「保険会社が厚意でお金を出してくれる」という印象を持つかもしれませんが、決してそんなことはありません。給付金額や保険料は厳格な計算によって定められるものであり、保険会社が損をしないことを前提にしています。「保険会社が損を承知でお客さまのために身銭を切る」などということはあり得ないのです(そんな保険会社があったら、むしろ心配でしょう)。繰り返しますが、この場合の「ボーナス」は契約者が積み立てたお金が運用されて戻ってくるだけの仕組みです。「ボーナスつきだから何となくトクをしそうな気がする…」などと考えるのはナンセンスといえるでしょう