こんな人には、こんな保険

「子どものいない共働き夫婦」には、どんな保険?

2人でひとつの家計、万一に備えた保障をお互いに。

共働きのご夫婦は、ひとつの家計を夫婦ふたりで支えています。どちらかに万一のことがあると、家計が立ち行かなくなる可能性があります。だからこそ、定期保険など掛け捨ての死亡保険によって、万一に備えた保障をお互いに確保しておくことが大切です。保障のバランスは、お住まいの状況などを考慮して決めましょう。

例1:賃貸住宅に住んでいる場合

どちらかに万一のことがあって収入が一人分になってしまっても、月々の家賃はかわりません。このような場合でものこされたパートナーの生活が維持できるように、現在の収入のバランスに応じて保障を確保しましょう。例えば、ご主人の収入が奥様の収入の2倍だったとするならば、保障額も2倍に設定することが基本となります。

例2:住宅ローンをご主人が返済している場合

ご主人に万が一のことがあっても、団体信用生命保険に加入していれば、その後の返済負担はありません。むしろ、奥様に万一のことがあったときのほうが事態は深刻です。ローン返済以外の支出に関して、奥様の収入が大きく寄与していると考えられるからです。このような場合は、奥様の保障を手厚くしておきましょう。

子どもをつくる予定があるかどうかでプランは異なります。

将来、子どもができると奥様の就業状況が変化するとともに、保障の考え方が大きく変化します。保険を根本的に再設計する必要が生じるわけです。したがって、いずれ子どもをつくる計画がある場合は、子どもができたときに保険の見直しがしやすいような保険に入っておくことが大切です。例えば、1年更新型の定期保険などをおすすめします。

病気やケガに備えた保障も

現役時代に「万一のこと」が起きることはめったにありませんが、病気やケガで長期入院してしまうようなケースは大いに考えられます。共働きのご夫婦の場合、どちらか一方が長期入院してしまうと、パートナーの生活にも影響を及ぼすことがあります。せめて、自分の治療費くらいは自分の財布でまかないたいと考えるのが自然なのではないでしょうか。そのためにも、病気やケガの入院に備えられる医療保険に、ふたりで加入しておくことをおすすめします。

お互いを自立した個人としてとらえるべき

夫婦がふたりとも仕事をもち、一定の収入を得ているということは、経済的にそれぞれ自立していると考えるべきです。自分に万一のことがあっても、パートナーは自立した個人として、ひとりで生活を維持できるという前提で保険を設計するのが基本です。つまり、手厚い死亡保障は原則必要ないということです。その意味では、保障の考え方は独身時代と同じです。

もし、のこされたパートナーの収入が著しく低い場合でも、亡くなった方が勤め人であれば、一定の条件を満たせば遺族厚生(共済)年金が一生涯にわたって支払われるので、生活の維持に支障が出ることはないでしょう。

※もし、ご夫婦の収入に大きな開きがあり、収入の多い方の仕事が自営業で、さらに万一のとき、その仕事をパートナーが引き継ぐことが難しいような場合は、ある程度の死亡保障を準備しておく必要があるかもしれません。

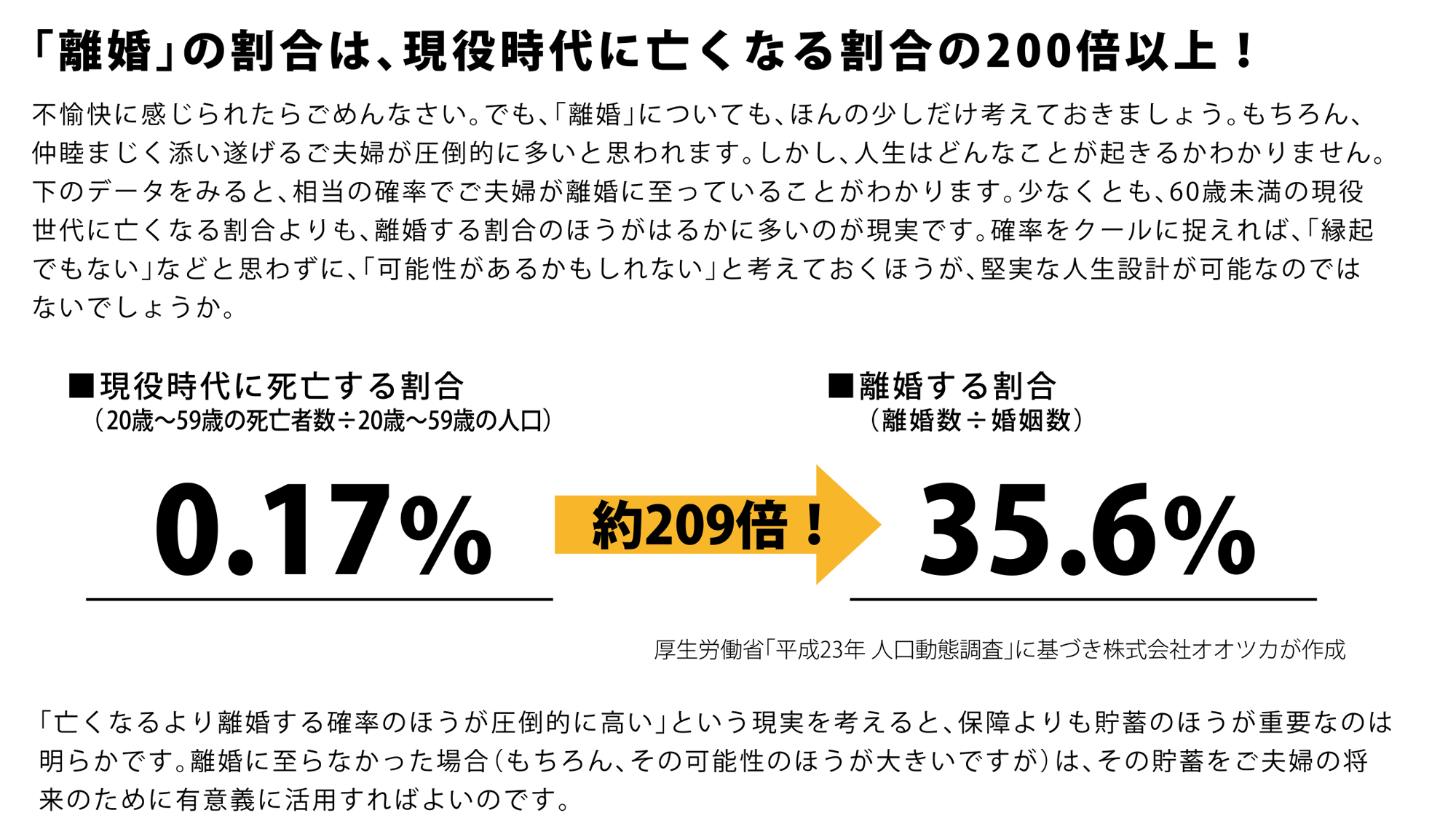

重視すべきは「保障」よりも「貯蓄」

共働きのご夫婦にとって重要なのは「保障」よりも「貯蓄」です。夫婦それぞれがお互いの名義でしっかり貯蓄をしておけば、老後を迎えたときや子どもができたときの重要な財源になります。また、不幸にも「離婚」のような事態に至ったときも、お互いがしっかり貯蓄をしていれば、新しい生活を始めるときに役立ちます。

子どもをつくる予定のご夫婦はとくに貯蓄を重視すべき

子どもができると、収入の減少(妻の収入の減少または消滅)と支出の増加(子育て費用の発生)が同時に発生します。だからこそ、それまでにできるだけ貯蓄を充実させておく必要があるのです。保険という観点でみると、子どもができた瞬間に保障の必要性は劇的に変化します。具体的には、夫の保障をすべて見直し、家族のために充実した死亡保障を確保する必要が生じるのです。つまり、本格的に保険を設計するのは子どもができてからで充分だということができます。子どもをつくる予定の方は、そのときまで保険にかかるコストを極力抑え、そのぶんを積立預金など貯蓄に振り向けておくことをおすすめします。