その保険って、要る?

「がん保険」って、どうなの?

日本人のうち2人に1人は、一生のうちに一度はがんにかかるといわれています。もはや、がんは日本人の国民病といえるかもしれません。この病気にかかってしまったとき、しっかり治療して治すために、がん保険がチカラになってくれます。

■一生のうちがんにかかる確率

〈男性〉54.9% 〈女性〉41.6%

公益財団法人がん研究振興財団「がんの統計 ’11」より

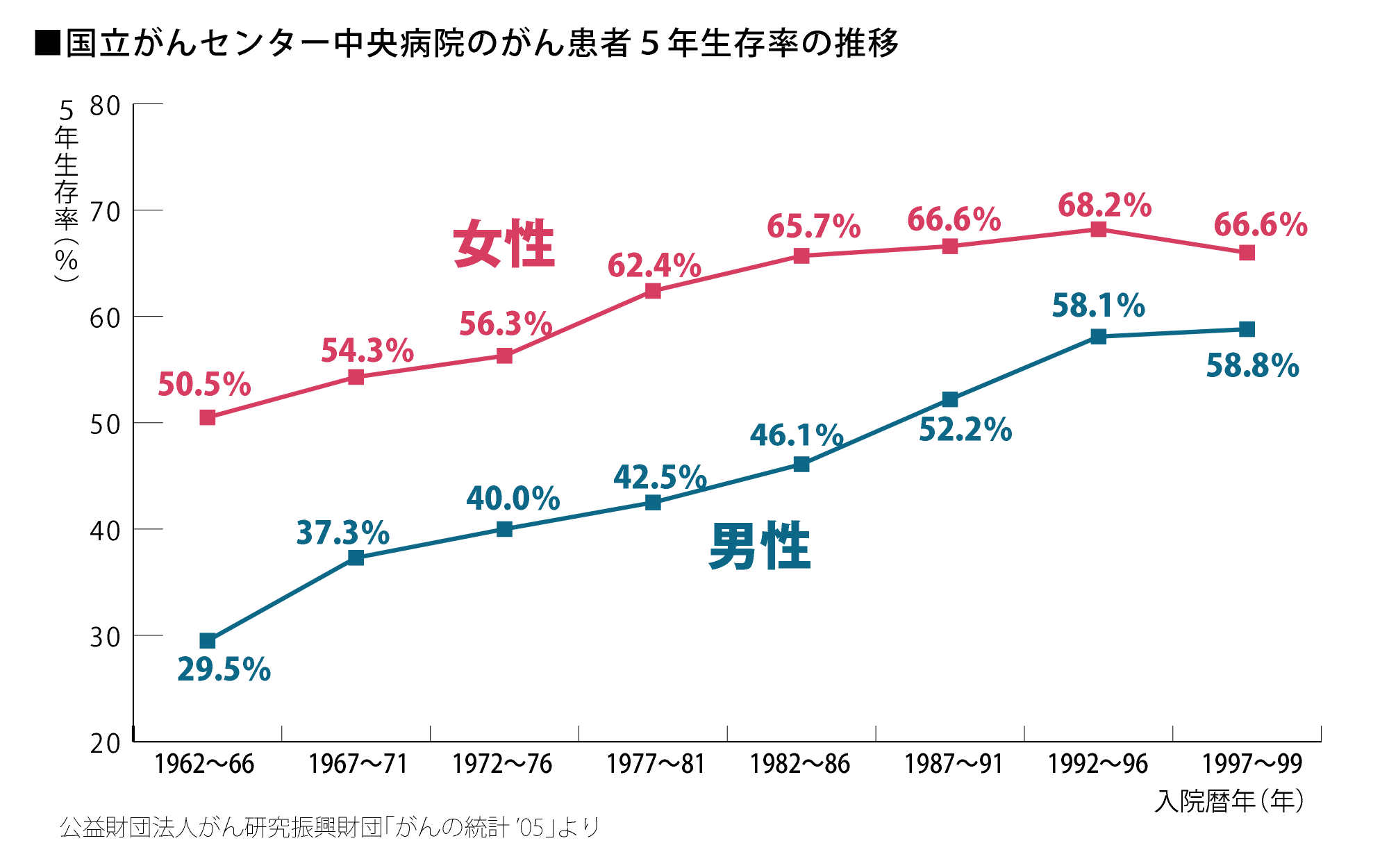

治る確率が高くなる一方で治療費の心配も

がんという病気は、かつては「不治の病」と恐れられていましたが、治る確率も年々高くなっています。とくに男性の場合は、50年前と比較すると、5年生存率は約2倍になっています。

生存率が高くなっている最大の理由は、医療技術の進歩です。手術、放射線治療、抗がん剤治療(化学療法)など従来からの代表的な治療方法のほかにも、温熱療法、ホルモン療法(内分泌療法)、免疫療法など様々な治療分野が生まれており、それぞれの分野が日進月歩で進化しています。また、粒子線治療や分子標的薬を使った治療など、健康な細胞にダメージを与えることなくがん病巣だけを集中的に攻撃できる治療法も登場しています。

治療のバリエーションが豊富になり、「治る病気」になりつつある一方で、治療にかかるコストが高額になる懸念もあります。

がんにかかるとそれまで通り働けなくなる!?

がんにかかってしまったとき、それまでのように働くことができるでしょうか?治療や静養にある程度の時間がかかるとともに、治療が終わった後も、できるだけ身体に負担がかからないように仕事をセーブする必要があるかもしれません。場合によっては休職したり、仕事を変えたりすることを余儀なくされることも想定されます。仕事を持っている人ががんにかかった場合、それまでより36%も収入が減るというデータもあります。

■がんにかかったことによる収入の変化

〈定期的な収入があった20〜69歳までの方〉

年収減少率 平均36%

厚生労働省「第27回がん対策推進協議会(平成23年11月2日)」資料より

がんと闘う環境をつくるための「がん保険」

がん保険は、治療にかかる費用を補完する役割のほかにも、治療期間中の生活をサポートするという役割があります。「治療費の負担」という支出面と、「収入の減少」という収入面の両面から契約者を支えます。

がんにかかってしまったら、経済的な不安を感じることなく、治療に専念できる環境に身をおくこと、つまり「がんと闘う環境」をつくることが大切です。そのために、がん保険が役立つはずです。多くのがん保険は、がんと診断されたときに「一時金」が支払われます。これが、がんと闘うための「軍資金」になるはずです。

考えれば当たり前なのですが、がん保険に入ったからといって、がんにかかる確率が下がるわけではありません。がんにかかったときの治療内容が変わるわけでもありません。がん保険は、がんにかかったとき単なる「経済的サポート」をしてくれるだけです。それを、まるで「お守り」のように、「がん保険に入ったからもう安心」などと考えている人が、実は多いのではないでしょうか。

がんは老化の一部!?

「がんにかかる確率(罹患率)は年々上がっており、いまでは日本人の2人に1人はがんにかかる時代になった」といわれています。たしかに統計上はそのようなデータが出ています。それでは、日本人の生活習慣や体質が変化して、がんにかかりやすくなっているのでしょうか?もちろん、その要素がないとはいえませんが、最大の理由は「日本人が長生きになったこと」です。

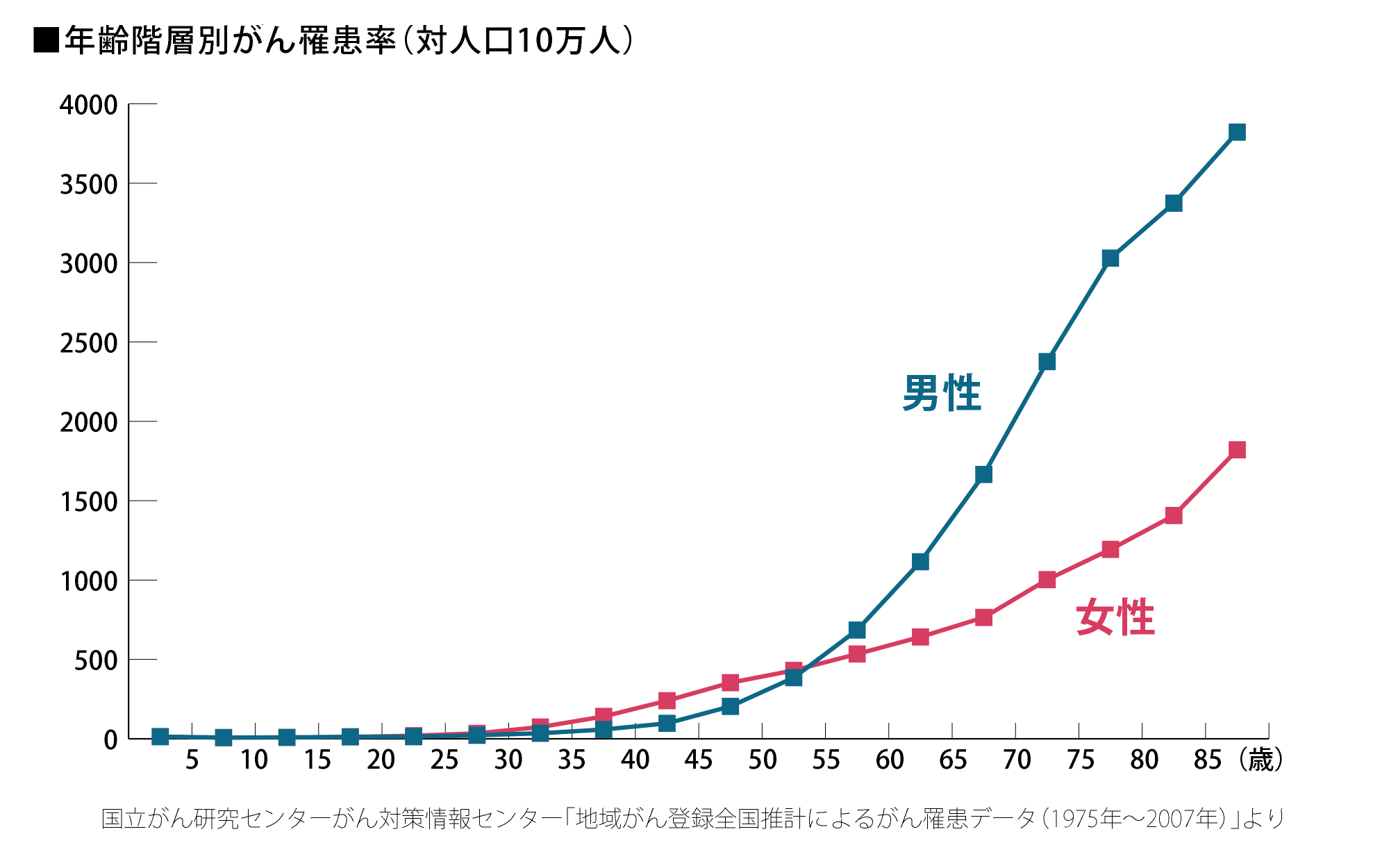

下のグラフは、年齢階層別のがんの罹患率を示しています。このグラフでわかる通り、がんの罹患率は高齢になればなるほど急速に高くなっていきます。「がんは老化の一部」といっている医療関係者もいるほどです。

高齢者ほどがんにかかる確率が高いということは、人口構造的に高齢者の割合が多くなれば、国民全体のがん罹患率は高くなります。わかりやすくいえば「日本人の平均寿命がのびたから、がんにかかる確率も高くなった」ということにすぎないのです。

「貯蓄で備える」というのもひとつの選択肢

そもそも、保険の本来の目的とは何でしょうか? それは「何か起きたときの経済的損失への対処」です。若いときにがんにかかってしまった場合は「収入の減少」という経済的損失が発生する可能性がありますが、リタイア後にかかった場合は、少なくとも収入面での損失はありません。「がんにかかるとしても高齢になってから」という前提に立てば、若いうちから少しずつお金を積み立てておいて、もしかかってしまったら、その貯蓄を取り崩して治療費に充てるという考え方も成り立ちます。がん治療にかかる費用が200~300万円程度とするならば、無理な貯蓄額でもないでしょう。貯蓄はどんな目的にも使える万能の金融商品です。

現役時代にがんにかかる確率は?

「もし、若い年代でがんにかかったらどうするんだ」とお考えの方もいるかもしれません。たしかに、現役世代でがんにかかってしまうと、治療費の負担に加え、収入の減少にともなって家計が深刻なダメージを受ける可能性もあります。それでは、現役世代でがんにかかる可能性がどれくらいあるかみてみましょう。

■60歳未満でがんにかかる割合

〈男性〉7.5% 〈女性〉9.8%

公益財団法人がん研究振興財団「がんの統計 ’11」より

「上記の割合を高いとみるか低いとみるか、人それぞれでしょうが、もし「高い」と感じたとしても、「やっぱり保険が必要」と急いで結論を出す前に、少し冷静に考えてみましょう。現役世代は、それなりに社会保障が充実しています。サラリーマンの場合は、休業中の収入を1年6ヵ月間一定額まで保障する「傷病手当金」があります。また、いちじるしく労働が制限される場合に、障害の度合いによって等級が認定される「障害年金」という制度もあります。これらと高額療養費制度のある健康保険などの社会保障に守られています。勤務先によっては、その職場で定められている福利厚生制度がサポートしてくれる場合もあるかもしれません。必ずしも、民間の保険に入っていなければ対処できないということはないのではないでしょうか。

それでも心配なら「定期型」を選ぶ考え方も

「がんにかかるリスクは高齢になるほど高くなるので、がん保険は“終身”で準備すべき」というのが、多くの保険会社の主張です。しかし、もしいちばんの心配が「現役時代にがんにかかって収入と支出の両面で経済的損失があること」ということならば、終身型ではなく定期型(一定の年齢で保障が終了するタイプ)のがん保険に入るという選択肢もあります。終身型と比べると大幅に安い保険料で保障が確保できるはずです。ただし、この場合は「保険期間が切れた後にがんになったとしても定期型を選んだことを後悔しない」と割り切る覚悟が必要になります。