保険のキホン

死亡保険の基本形は3つだけ!?

「死亡」を保障する保険にはさまざまな種類がありますが、基本形はたった3つしかありません。

その3つとは「①定期保険」「②養老保険」「③終身保険」です。

それらを分けているポイントは「保険期間」と「満期保険金」です。

| 保険期間 | 満期保険金 | 解約返戻金 | |

|---|---|---|---|

| ①定期保険 | 一定期間 (満期がある) |

ない | ほとんどない* |

| ②養老保険 | 一定期間 (満期がある) |

ある (死亡保険金と同額) |

ある |

| ③終身保険 | 一生涯保障 (満期がない) |

− | ある |

*通常の定期保険は解約返戻金はほとんどありませんが、一定の解約返戻金が見込める「長期平準定期保険」という

定期保険もあります。この保険は企業経営者などが役員退職金の確保などの目的で活用するケースが一般的です。

3つの保険の具体例をみてみましょう。

〈共通の条件〉

契約年齢:30歳・男性 保険料払込期間:60歳まで

保障額(死亡保険金額):1,000万円

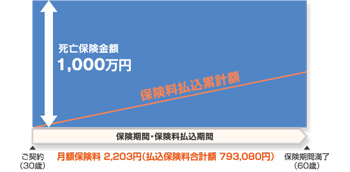

【定期保険】

定期保険は、比較的安い保険料で手厚い保障が確保できるので、たとえば、未成年のお子さまをお持ちの世帯主が、現役時代に限定して万一のことに備えたい場合などに適しています。

通常は「掛け捨て」なので、貯蓄性はほとんどありません*。 *「長期平準定期保険」などを除く

定期保険のバリエーションとして、「収入保障保険」があります。

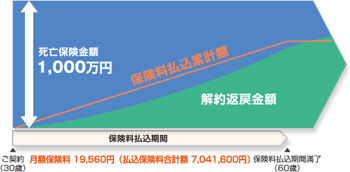

【養老保険】

養老保険は、万一のとき満期保険金と同額の死亡保険金が支払われるのが特徴です。万一のことに備えながら資産を築くことができるので、たとえば、若い方が将来に向けて資産を形成したい場合などに適しています。ただし、現在の低い金利水準においては、運用商品としての魅力が希薄なので、各保険会社とも積極的な販売は行っていません。

「こども保険」や「学資保険」は、養老保険のバリエーションと考えることができます。

【終身保険】

終身保険は、一生涯の保障が確保できるので、たとえば、葬儀代の確保や相続対策など、「いつか必ず訪れる最期のとき」に備える場合に適しています。また、終身保険には「解約返戻金」があり、必要に応じて保険契約の一部または全部を解約して解約返戻金を受け取ることができます。この仕組みを利用して「万一に備えながら資産を築く」という目的にも活用することもできます。

- 上記に表示している保険料・保障額の数値、および解約返戻金を含む仕組図はあくまでも仮のものです。これらは保険会社や契約の条件等によって異なりますのでご注意ください。

定期保険のバリエーション〜収入保障保険

- 収入保障保険は、月々支払われる保険金(月払保険金)が年金のように設定されているタイプの保険です。

- 保険期間中に被保険者が死亡したとき、その時点から、保険期間満了まで月払給付金が支払われます。

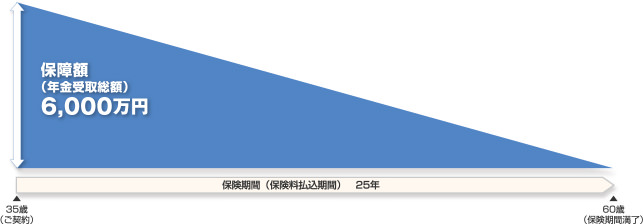

[収入保障保険の例]

■ 契約者(被保険者)/35歳・男性 ■ 保険期間/60歳満了 ■ 月払保険金額/20万円

<イメージ図>

収入保障保険では、亡くなった時期によって年金の受取総額が異なります。年金の受取総額を「保障額」と捉えれば、収入保障保険は一種の逓減定期保険(保障額が時間の経過とともに下がっていく定期保険)と考えることができます。

[上記契約例における保障額(年金受取総額)の推移]

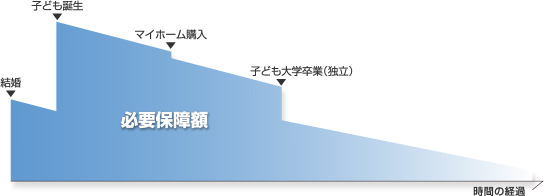

収入保障保険は、必要保障額の変化に応じてリーズナブルに保障を確保できる合理的な保険といえます。

[必要保障額の推移イメージ]

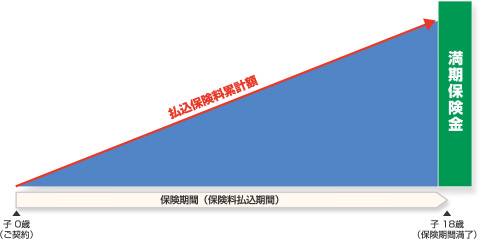

養老保険のバリエーション~こども保険・学資保険

「こども保険」や「学資保険」は、一般的には「養老保険」とは区別されていますが、「満期がある」「満期保険金がある」という特徴から、保険天使では「養老保険」の一種と捉えています。

【こども保険・学資保険】

- 進学資金等を築く目的で活用される保険で、一般的には親を「契約者」、子を「被保険者」として契約します。

- 例えば、大学進学時期等に合わせて満期を設定し、満期が到来したときに満期保険金が支払われます。

- 親(契約者)に万一のことがあった場合は、以降の保険料の払い込みが免除されます。

- 子(被保険者)に万一のことがあった場合には、所定の死亡保険金が支払われます。

[契約例(イメージ図)]

親(契約者)が亡くなった場合、その場で保険金が支払われることはありませんが、以降の保険料の払い込みが免除され、子が18歳になったとき、契約時に定められていた金額の満期保険金が支払われます。

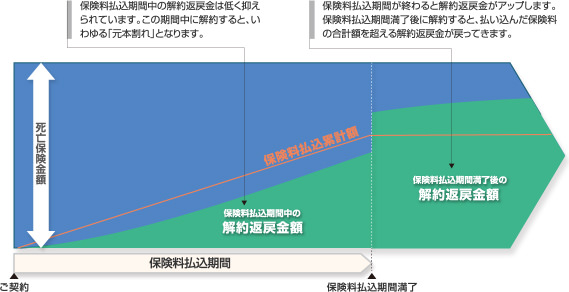

終身保険を活用した資産形成について

終身保険を活用すると「万一に備えながら資産を築くこと」が可能になります。とくに、保険料払込期間中の解約返戻金を低く抑えて、保険料払込満了後に解約返戻金がアップする仕組みの終身保険は、老後資金の形成に適しています。

[終身保険のイメージ]

◎保険料払込期間中の解約返戻金を低く抑えるプランの場合

終身保険を資産形成に活用した場合、プランによっては定期金利を上回る利回りが期待できることもあります。万一に備えながら、預金よりも高い利回りで資金運用できるので「いいことずくめ」のようにも思えますが、以下のような注意が必要です。

終身保険で資産を築く場合のご注意

- 解約時期によっては解約返戻金が払い込んだ保険料を下回ってしまう

定期預金など「貯蓄」はいつでも解約できるとともに、原則として元本は保証されています。一方、「終身保険」の場合は、解約することはいつでもできますが、解約時期によっては払い込んだ保険料の総額を解約返戻金が大きく下回ってしまうことがあります。終身保険を資産形成に活用する際は、「一定期間中は解約しない」という前提で契約することが大切です。 - 現在の金利水準のまま長期間運用されてしまうことによるリスク

かつての日本では定期預金の金利が5~6%もある時代がありましたが、現在では「超低金利」の状態が長く続いています。終身保険は一種の運用商品であり、現在の金利水準に基づいて運用金利が確定します。一般的な終身保険では一度設定された運用金利は最後まで変わりません。つまり、低い運用金利が何十年も固定されてしまうことになります。「定期預金よりも有利」というのも現在の金利で比較した場合であって、将来的に金利が上昇した場合には、「預金にしておいたほうが良かった」となる可能性もあります。こうしたリスクをよく認識したうえで活用することが大切です。